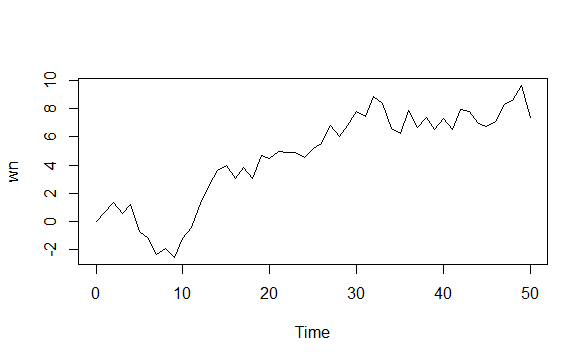

A random walk is a simple example of non-stationary process.

A random walk has:

- No specified mean or variance

- Strong dependence over time

- It’s changes or increments are white noise

Simulating random walk in R:

arima.sim(model=list(order=c(0,1,0)),n=50)->rw

ts.plot(rw)